主力ではないですが、有望株として少しだけ保有しています。

余裕があればもっと欲しいのですが。

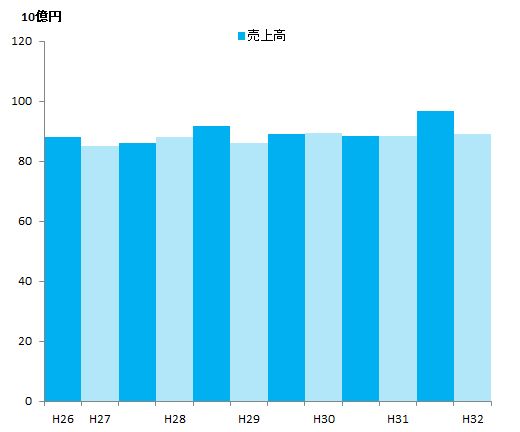

まずはザックリ数字を押さえましょう。

売上965億円 営業利益57億円 経常利益59億円 純利益40億円

EPS 162円 DPS19円

予定通り当初予想を遥かに上回って着地しています。

ちなみに当初予想は以下の通り。

売上860億円 営業利益38億円 経常利益40億円 純利益27億円

EPS108円 DPS18円

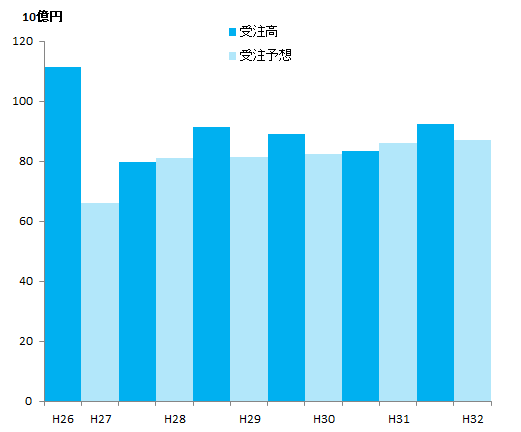

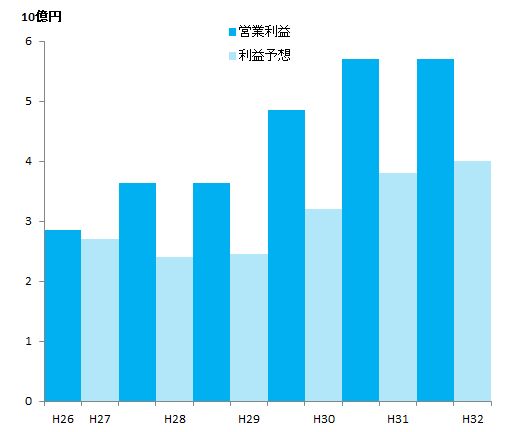

この会社のIRはいつも控えめです。確実に達成できるラインを今期予想で発表し、中間期などで上方修正が確実視されても修正は本決算直前に出すという行動を繰り返しています。

薄いのが予想で濃いのが実績です。

売上に関しては横ばい~微増ですが、営業利益が右肩上がりです。

特に利益予想の発表はかなり控えめであることが分かりますね。

ちなみにH26年の受注高実績が突出しているのは、新幹線整備事業を3ヶ年分まとめて300億程度で受注しているからです。

名工建設はこのように控えめな発表をします。

そして今期も前期以上の予想を立てていますので更なる増収増益が期待できます。

H31予想 売上860億円 営業利益38億円 経常利益40億円 純利益27億円

H32予想 売上870億円 営業利益40億円 経常利益42億円 純利益29億円

5年前との比較

| H26 | H31 | |

| 売上高 | 88066 | 96569 |

| 売上原価 | 80326 | 85799 |

| 売上総利益 | 7739 | 10769 |

| 販管費 | 4885 | 5061 |

| 営業利益 | 2853 | 5708 |

超ザックリですが、売上増に対して原価増の割合が低く、粗利が高まっています。

人件費の高騰が叫ばれていますが、名工建設に関しては原価を抑制で来ており、現在は利益改善中です。

ただし、同業の第一建設などは営業利益率が10%もあるため、5%程度の名工建設はもっと大きな改善余地があります。

財務に関しては特に文句の付け所もないです。

また業績の安定性についてもバックにJR東海がついているため心配不要です。

JR東海からの受注が単独で560億円もあるため、売上の過半(約6割)を占めます。

JR東海が筆頭株主で約8%ほどを所有しており名工社長もJR東海から出ていますので、実質的にはJR東海の関連会社です 。というか子会社みたいなもんでしょう。JR東海が買収したらいいのに。(1500円くらいで買われそうなのでそれはそれで困るけど)

名工建設に関して不満があるのは、

・配当性向が低いこと。

・株価対策を行う気がないこと。

・名証上場から市場変更しないこと。

・そして、IRが貧弱であること。

全ての項目に関連していますが、この会社は上場している自覚が足りないと思います。

上場している以上は株主に対する責任があると思うのですが、基本的にIRは決算以外では出ませんし、自社株買い等の積極的な株主還元は行いません。配当に関してはじわじわ増配させていますがそれでも配当性向15%程度。財務基盤が強固なので配当性向30%くらいは出して当然と思います。

事業規模的には名証に留まっているのが不思議なくらいです。株価にもマイナスの影響があると思いますが、これも株主目線ではないために市場変更する気はなさそうです。

また工事受注に関しても特にIRは出ません。3ヶ年計画などでは「2020年度から始まる北陸新幹線軌道新設工事について、新設線建設の技術力 維持の観点からも参画を検討する」といったことが記載されていますが、実際に受注したかどうかは恐らくIRでは出ないので企業業績を判断しづらいです。事業は頑張っているのでしょうが、上場会社としてはIRのレベルが低いと思います。JR東海等の関連会社に買ってもらって、上場廃止した方が健全な気がします。

とはいえだからこそ割安で株が買えるのでメリットだと私は思います。

主力にするほどの魅力がない(会社に全幅の信頼が置けない&爆発力なし)のと塩漬けになるだろうから、現物でポートフォリオの一部として第一建設等の鉄道関連会社の株などと絡めて少量保有することをお勧めします。

コメント