クニミネはベントナイトを扱う会社です。

国内では事業体が少なく寡占であることや、鋳型や土木・建設などに使われるため需要が比較的安定しており、将来的な不安が少ないことから保有しています。

H31.3月期の決算が出たので遅くなりましたが見ていきましょう。

| H26 | H27 | H28 | H29 | H30 | H31 | |

| 売上 | 12044 | 12040 | 12256 | 12930 | 13736 | 14406 |

| 営業利益 | 1521 | 1376 | 1425 | 1586 | 1789 | 1740 |

| 経常利益 | 1723 | 1624 | 1545 | 1718 | 1935 | 1827 |

| 純利益 | 1075 | 1001 | 1031 | 1190 | 1340 | 1402 |

| EPS | 87.88 | 81.22 | 77.04 | 89.36 | 100.87 | 97.08 |

| DPS | 15 | 30 | 20 | 20 | 37.5 | 30 |

利益水準は前期と同等で着地しており、まずは合格。

ただ、売上増にも関わらずそれ以下がついてきていない理由を見てみましょう。

まず決算書で書かれているのは、

・採算性の高いアグリ部門および化成品事業部門で減益減収であったため

・有価証券売却損85百万が発生

の2点です。

(全社費用等を考慮しない数字ですので利益の方の合計額は営業利益と一致しません)

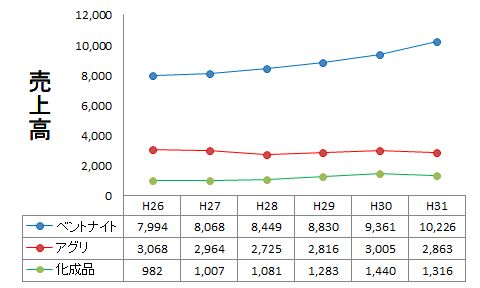

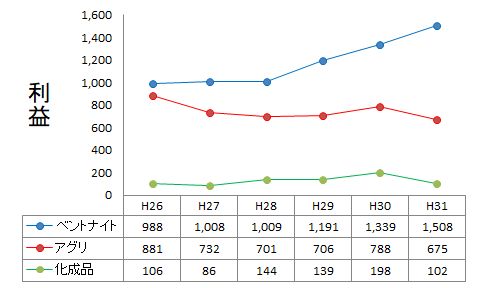

見て分かる通り、ベントナイト事業は順調に売り上げを伸ばし利益を出しています。

アグリ部門に関しても例年と比べて突出して変化しているわけではないので特殊要因はなさそうです。(利益率が下がっているのが気にはなりますが)

営業利益については会社の主張通りで特に不審な点はありません。

経常利益についても有価証券売却損85百万+有価証券償還損18百万が響いているので仕方ないでしょう。

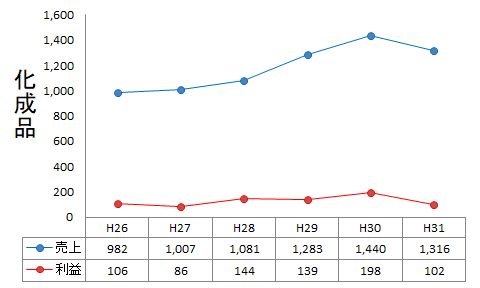

問題は化成品事業です。

私はここに期待しているだけあって、かなり厳しい目で見ています。

化成品事業

H26年度の決算以前は区分変更があるので正確な数字が追えません。

クニミネは本業のベントナイト事業の次の柱として化成品事業に注力しています。

H29年3月期に化成品事業に5億強の設備投資を行い、H31年度にも13億余りの設備投資を行っています。(自己株式の売り出しまで行って!!!)

H30年3月期の決算時ではH31年化成品事業の売上は1440→1758百万予想

と大幅な増収を見込んでいましたが、終わってみると1316百万と減収です。

H31年~の3ヶ年の中期経営計画では

H31年 売上15025百万 営業利益1822百万

H33年 売上16422百万 営業利益2253百万

を想定していますが初年度から未達に終わってしまいました。

経営陣は化成品事業にかなり期待をしていたのではないかと思うのですが、この目論見が大きく外れていないかが心配です。

設備投資予定額も今年度は例年の何倍も多い31億余りを予定していましたが、実際には固定資産の取得は18億(内13億は化成品)に留まっています。化成品事業が思うような進捗でないためにその他の部分の投資に関して自粛したんではないかと思います。

株主に痛みの伴う自己株式の売り出しまで行って、挙句に大幅に予測を外す(25%も下方)という失態です。6月に行われる決算説明会で化成品事業の再評価、今後の方針が聞けないと不安になります。

2020年3月期の予想が9%もの増収を予定しながら純利は微減益という数字を出したのも、化成品事業が足を引っ張るという意味でしょうかね?

他には増配を期待しています。

総負債30億で手元現金60億も持っているなんて無駄ですから。売掛だけでも47億もあるのに配当性向100%でもいいくらい。それは冗談としても現実的には配当性向50%は余裕で出せるでしょう。

コメント