銘柄検討 その4

3月決算のクニミネです。https://www.kunimine.co.jp

モンモリロナイトを主成分とするベントナイトという粘土鉱物を扱う会社です。モンモリロナイトは様々な性質を持ち、鋳物や土木建築、ペット用トイレ砂、化成品、化粧品、医薬品、食品添加物など多岐にわたります。

平成28年3月期の決算を見てみます。

売上高 122億円、営業利益14億円、経常利益15億円、純利益10億円

営業利益率11.6%

EPS77円、DPS20円、BPS1073円

ROE7.3%、ROA5.8%

自己資本比率81.5%

5年前の平成23年と比較してみます。

| H23年 | H28年 | |

| 売上高 | 106億 | 122億 |

| 営業利益 | 9.6億 | 14億 |

| 経常利益 | 11.7億円 | 15億 |

| 純利益 | 2.9億円 | 9.1億 |

| 営業利益率 | 9.1% | 11.6% |

| EPS | 24円 | 77円 |

| DPS | 10円 | 20円 |

| BPS | 764円 | 1073円 |

| ROE(当期純利益/-) | 3.2% | 7.3% |

| ROA(経常利益/-) | 9.1% | 8.8% |

| 総資産 | 128億 | 176億 |

| 現金同等物 | 25億 | 53億 |

| 長期+短期借入金 | 7億 | 0 |

※H23年度は閉山引当金が約4億と東日本大震災による損失3千万程度の影響があり、純利益を押し下げています。

営業利益は緩やかな右肩あがりですが、成長性には欠ける。

純利益はここ数年は10億程度で安定。総資産は5年で48億増加しているが、現金同等物28億の増加と有価証券の増加が大半であり、固定資産は45億前後でほとんど変動していない。

もともと自己資本比率は70%を超えていたが、現金ブタ積みでついに80%を超えました。最近は記念配を出したり、増配したりと、過去5年は配当性向20-30%で推移している。2007年に営業赤字の時があるのですが、その際も10円配を継続しており、安定配当は期待できます。

2015年には東証二部へ市場変更しており、一部上場要件を既に満たしていますので将来的には変更になると思います。

ということでPER10倍程度であれば持っていても損のない銘柄と思います。

本日付け株価は680円でPER8.5倍程度です。

さて以下は余談ですが、ついでにベントナイトについて調べてみました。

2014ベントナイトの産出量(万トン)

| United States | 480 |

| China | 365 |

| India | 110 |

| Turkey | 108 |

| Greece | 101 |

| Japan | 42 |

| Total | 1680 |

※U.S. Geological Survey, Minerals Yearbook 2014

本邦鉱業のすう勢調査においても、2006年ベースでベントナイトの生産量は約42万トン、生産金額39億円と記載があり、合致します。

日本の産出量は多くなく、かといって少ないわけでもないようです。

ここ何年も40万トン程度で推移しています。

ここでベントナイトの輸出入も見てみましょう。

2014年の輸入量は約18万トン/43億円、輸出量は0.8万トン/6億円

2008-2016年の輸入単価は15,000-27,000円/トン、輸出単価は69,000-84,000円/トン

※財務省貿易統計

輸入量は12-25万トンと年によって変動がありますが、概ね20万トン前後を輸入しています。輸出に関しては2008年から2016年で約1.5倍へじわじわと輸出量が増加傾向です。

日本は約40万トンを産出し、約20万トンを輸入して消費しています。

やや古い資料ですが原子力環境整備促進・資金管理センターの中国産ベントナイトの利用可能性調査報告書によると、2009年に稼働が確認できる鉱床として以下の14か所が挙げられています。(赤字はクニミネ系列)

青森県黒石市温湯(日本砿研)

山形県大 江町月布(クニマイン)

宮城県川崎町上ノ台(川崎鉱業)、宮城県蔵王町土浮山(クニミ ネ工業)

群馬県富岡市上黒岩(ホージュン)、安中市中野谷(豊洋ベントナイト)、同郷原 (豊洋ベントナイト)

新潟県阿賀町細越(関ベン鉱業)、同白崎(関ベン鉱業)、同三川(ホ ージュン)

島根県出雲市鏡山(カサネン工業)、大田市長谷(サンベントナイト工業)、同 市朝山(カサネン工業)

岡山県笠岡市笠岡(カサネン工業)

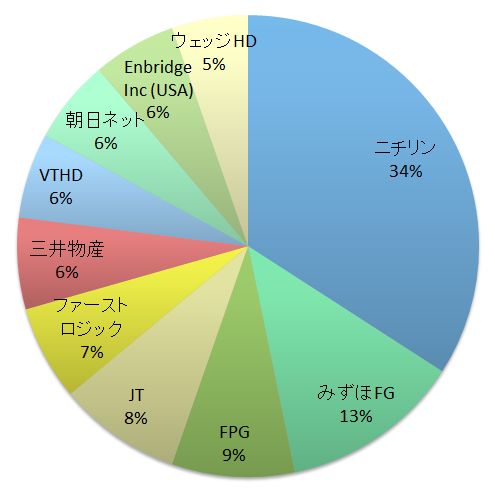

国内生産に関わる会社としては、クニミネ、ホージュン、カサネン工業、豊洋ベントナイト、サンベントナイト、日本鉱研の6社くらいしかない。クニミネ以外上場していないので、調べた範囲で会社の規模を見てみると、

・クニミネ

資本金16億1780万円、売上高122億円、従業員数222人

・ホージュン

資本金2731万2,500円、売上32億1600万円

月産1万トン(ピーク時18万トン/年)

・日本砿研株式会社

月産2500トン

・日本ベントナイト工業株式会社

従業員数 20人

平成28年12月1日サンベントナイト工業株式会社を吸収合併

・カサネン工業

従業員数19人、資本金1000万円

・豊洋ベントナイト

資本金9600万円、従業員数38人

2007年に関連会社のサンケン工業と共に民事再生。

サンケン工業が採掘、豊洋ベントナイトが粉砕加工を行っていたようだ。

サンケン工業(資本金4800万円、2003年のピーク売上高32億1200万円)

豊洋ベントナイト(資本金9600万円、2005年のピーク売上高20億5200万)

これ以外に輸入業者として競合するのは以下2社。

・Volclay Japan

資本金3000万、売上35億 H26

双日株式会社:50% Minerals Technologies Inc. (USA):50%

・品川窯材株式会社

詳細不明

以上より8社の売上高ベースだとクニミネがダブルスコア以上で独走していると思われる。ただし、ベントナイトの生産量としてはホージュンが国内生産の3割近くを占めていると類推され、生産量はこちらが首位か。

ベントナイトは古くから利用されており、既に成熟した産業であるため新規の採鉱業者が出現することは考えにくい。問題となるのはVolclay Japanが35億近くの売上を確保していることで、輸入ベントナイトでも十分な価格競争力があると類推され海外勢との競争が予想される。

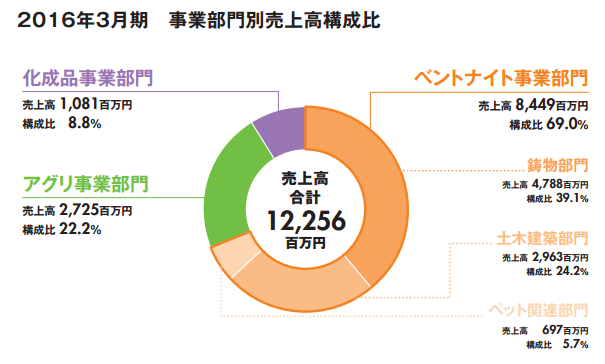

クニミネの事業別売り上げを見てみる。

構成比は鋳物>土木建築>アグリとなっている。

鋳物部門に関しては国内の自動車減産が見込まれるため、タイ子会社を設立するなど海外進出を図っている。米国大手のMinerals TechnologiesもAnnual Reportで中国での成長性についても触れており、東南アジアでの鋳物分野はまだまだ成長余地があるようだ。

このほか、土木建築部門でも東京オリンピックに向けて需要は伸びて行くと思われる。USのデータではあるが、ベントナイトの使途については32% drilling mud, 29% pet waste absorbents, and 10% each for foundry sand and iron ore pelletizingとなっており、鋳物より土木関係が圧倒的に多い。衰退していく国内自動車生産量を鑑みても、今後の成長を支えるのは土木建築部門だろう。

利益構成比では

ベントナイト事業:アグリ事業:化成品事業 = 7:5:1

売上比率22%のアグリ事業が利益の約40%を上げている。

ベントナイトは単なる粘土なので、安全性という面で他の化学薬品類とは一線を画していると思う。他のベントナイトの生産者と比べても規模の大きなクニミネに敵う相手はいないだろう。

クニミネの今後の成長戦略は海外展開と土木関係の成長にかかっていると思う。一方でベントナイトの生産量で大差ないと思われるホージュンとの売上高の差が3倍以上もあることの理由がよくわからない。「ベントナイト製品の提供だけでなく、長年にわたり培ってきた弊社独自の技術、ノウハウに基づく、クニミネトータルエンジニアリングにて、お客様が抱える様々な生型砂に対する問題の解決を図っていきます。」という言葉の通りに受け取ると、ノウハウ・技術サポートにクニミネの付加価値があるのだろうか?

利益の源泉・economic moatは不明瞭だが、ベントナイトの国内企業としてはTOPであり土木や農薬に広く使われていることから急激に収益が悪化する事態はほぼないだろう。成長戦略については大きなトピックはないが、1部上場への指定替えの公算が高く、Capital Gainが大いに狙える。また現時点での配当率は3%近くあり、無借金経営で増配も見込まれることから770円以下なら買い推奨。目標株価1000円でHoldします。

コメント