銘柄検討その5

12月決算のブロードリーフです。

2016年12月決算

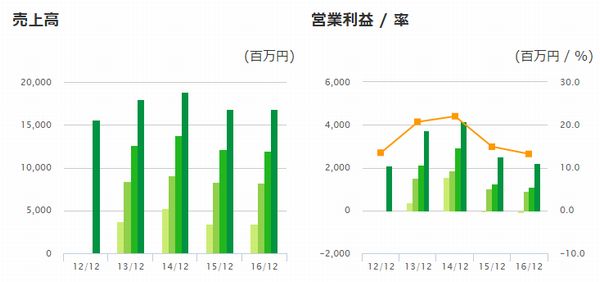

売上高 168億円、営業利益22億円、経常利益22億円、純利益11億円

営業利益率13.2%

EPS24.1円、DPS21.25円、BPS397円

ROE6.1%、ROA4.7%

自己資本比率74.4%

自動車アフターマーケットにおける業務支援ソフトの販売・保守が主体の会社です。整備や板金、車検、車両流通や販売、さらには部品発注に至るまでカバーしています。自動車整備工場は全国におよそ9万社ありますが、同社の導入実績は3万社以上に及びます。整備工場シェア3割、部品商社との接続も7割と非常に高率です。

売上高を見てみると、2014年をピークに減少し横這いとなっている。

同社のシステム販売額は頭打ちとなっており、今後はネットワーク事業(自動車部品の電子発注・決済、電子決済、月額課金のタブレット型業務支援ツールの提供)で利益を伸ばす方向性のようだ。ネットワーク事業に関しては2016年に9%成長している。

またシステム販売に関しても非自動車系が15%程度を占めており、携帯電話販売/機械工具商、旅行業・貸切バス事業など他業種への展開・成長で裾野が広がる可能性がある。

プラットフォームをすでに確立している同社であるが、売上高は頭打ちとなっており成長性についての見通しは不透明だ。国内に限れば自動車産業は人口減少と共に緩やかに衰退していくと思われる。

私が問題としたいのは同社の還元方針だ。2016年11月に株式分割ならびに配当据え置きの実質増配、株主優待の新設を発表するなど還元意欲は旺盛だ。しかし配当性向20%と謳っているにも関わらず、2016年決算でEPS24.05に対し21.25(配当性向88.4%)と極めて高い。のれん償却のないIFRS基準であれば配当性向53%程度になるが、高いことには変わりない。加えて優待についても100株優待がクオカード3000円と、配当をはるかに上回っている。純利益18億(IFRS)あまりのうち10億が配当で、株主数2.5万人以上なのでクオカードも1億近い水準になるだろう。来期に30%以上の減益予想を出しているだけに、この配当と優待を維持するだけで還元率は100%に近い水準になるはずだ。加えて2014年11月、2015年8月、2016年11月にそれぞれ17億、9億、14億の自社株買いを行っている。2014年は主要株主であるオートバックスからの買付だが、それ以外は市場で調達している。

旺盛な配当方針は評価できる。自己資本比率も75%程度で、フリーCFの大半を株主還元に充てる点はほかの日本企業も見習ってほしいものだ。ただ株主優待の新設だけは全く評価できない。既に東証1部上場で、株主数を引き上げる必要もない。配当を超える優待というのも複数単元を所有する株主にとって極めて不公平であり、また株価を歪めるため追加取得する気にならない。優待を出すくらいなら自社株買いを継続してくれ。

本日付けで予想PER28倍の707円であるが、高すぎる。配当22円+優待3000円で1単元の利回りは7%を超える。優待がなければせいぜいPER15-20倍くらいの値付けが妥当と思える。無成長でもおそらく配当優待を払いきれる財力があるが、優待配当利回りの最も高くなる1単元までしか投資できない。ビジネスモデルは素晴らしいので優待を廃止してくれれば買ってもいいかな。

コメント