銘柄検討 その12

11月決算、東証1部、時価総額520億円のサムティです。

サムティグループは、事業用地の仕入、マンションの企画・開発、賃貸募集、物件管理、販売及び保有をグループ内で完結できる「総合不動産会社」として成長を続けています。J-REITとしてサムティ・レジデンシャル投資法人を持ち、先だって紹介したLCHDの少し先を行っている会社です。

2017年11月決算

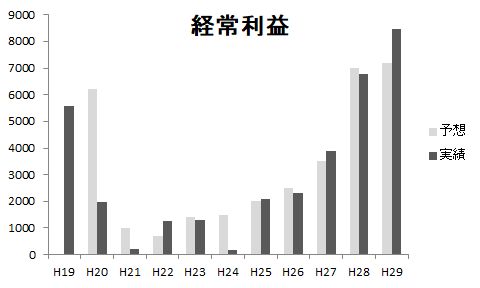

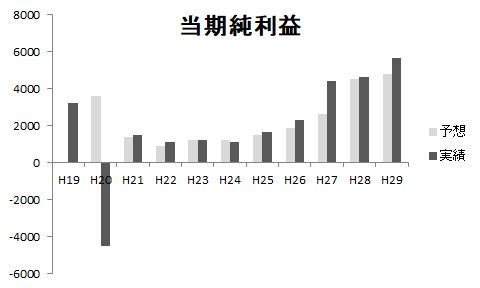

売上高 604億円、営業利益101億円、経常利益84億円、純利益56億円

営業利益率16.8%

EPS234円、DPS47円、BPS1549円

ROE15.8%(当期純利益/)、ROA5.5%(経常利益/)

自己資本比率23.4%

4月16日時点の株価2048円

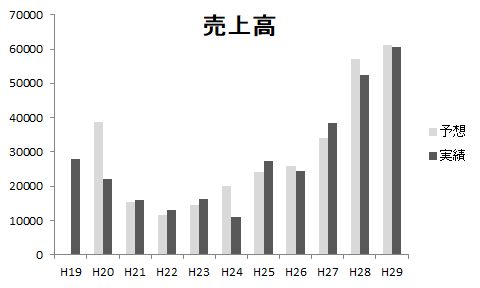

不動産会社は市況環境の変化で大きく業績が変動するので5年程度の経過では評価しにくいものです。ただ、サムティはHP上で10年分のIRを開示してくれているので、幸いにもリーマンショックを含んだ期間で検討することができます。

灰色が期初の予想です。

H20年度がリーマンショックの年になります。この期に”販売用不動産及び仕掛販売用不動産において4,947百万円のたな卸資産評価損を計上”しています。H19年度で総資産839億円、純資産164億円の会社が50億の損失ですから、大きな傷です。

H20年度の総資産 / 有利子負債 = 881億 / 700億、

H21年801億 / 614億

H22年698億 / 508億

H23年649億 / 444億

と資産の圧縮を進め窮地を脱し、アベノミクスに入ってからは反転します。

H29年1664億 / 1147億

と売上の増加を伴って増大しています。

サムティの事業の柱は以下の3点と考えています。

1. 不動産賃貸

2. 不動産開発・再生・販売

3. アセットマネジメント

このうち、1.不動産賃貸についてはH19年 売上44億からH29年 売上73億 とわずかに30億円しか増えていません。サムティの安定収益として20億余りを不動産賃貸事業が占めているにも関わらず、事業規模は大きくはなっていません。

一方で2.不動産事業については、H29年 売上511億円もあり、主要な事業となっています。

3.アセットマネジメントに関してはH28年で8億程度、H29年で約4億となっています。おそらくサムティ・レジデンシャルの運用報酬だと思います。

不動産事業の安定性という意味では、本来は不動産賃貸業およびアセットマネジメントを増やすべきだと思います。その点で、8938 LCHDはソーシャルレンディングというツールも使いながら上手くリスク低減を図っています。サムティは市況環境が良いため、リスクを取って不動産の販売に力を入れ、業績を大きく伸ばしています。どちらが良いかはわかりませんが、サムティは開発から販売~J-REITまで幅広く手掛けているものの、その他の不動産銘柄と比べてこれといった特徴がないように思います。

ではなぜ私がこの銘柄を気にかけているのかというと、売上高に対する期初の予想の正確さと当期純利益の数字の作り方が上手だからです。リーマンショックのH20年と売却物件の期ずれがあったH24年を除いて、売上高予想は概ね妥当な水準にとなっています。特筆すべきは純利益の数字の出し方で、H24年ですら固定資産売却による特別利益で期初予想を達成させています。直近ではH29.11月に出ている業績予想の修正で、”不動産事業における一部販売物件の売却時期の見直し等により 2,000 百万円減少する見込み”としながらも、純利益の期初予想は達成させています。逆の言い方をすると、期初予想が達成可能になったため、一部の売却を来期に先送りした、とも取れます。

いずれにせよ、リーマンショック翌年以降から当期純利益予想を概ね達成し続けており、IRの出し方にも株主への配慮が感じられます。長期で保有するのは怖い銘柄ですが、前期からの期ずれで序盤は良好な業績となることが予想され、第1四半期~第2四半期にかけては投資妙味があると思います。

本日すでに2000円を上回ってしまいしたが、2000円以上の価値はあると思います。ただ、2500円の価値があるかは微妙なところで、万が一景気後退局面に入った場合を考えると底が知れないので利益があるうちに売ってしまう方がいいと考えています。

私の取得額が1722円なので2100円前後で売れれば御の字です。

コメント