銘柄検討 その11

12月決算、東証1部、時価総額6兆円のJTです。

前回2016年11月に取り上げたので2回目ですね。前回は特に決算内容について踏み込んだ内容ではなかったので、今回は少し踏み込んで考察します。

2017年の決算が出てますのでそちらをベースに考察します。

売上2.1兆円、営業利益5611億円、純利益3924億円、EPS218円

来期の予想は売上2.2兆円で、以下は2017年と同等です。

2017年度の業績

より詳しく見ていきます。

重要なのはタバコ事業のみで、国内と海外の比率、その成長性の違いだと思います。

| 売上 | 増減 | 営業利益 | 増減 | |

| 国内 | 6,268億 | -8.4% | 2.323億円 | -10.7% |

| 海外 | 12,376億 | +3.2% | 3.513億円 | +4.5% |

紙巻たばこの国内販売数量に至っては

2016年1062億本、2017年929億本

と前期比-12.5%と惨憺たる有様です。

2018年2月の国内紙巻たばこ販売実績の速報にて、売上-16%、利益-15%と急速に縮小しています。この傾向は持続もしくは進行すると思われ、2018年の販売本数700億本前後、売上5000億に届くかどうかになりそうです。

損益計算書を見る限り、売上原価は40%程度です。

販管費は数量減でも大きく減ることはないと思われます。

上記から計算すると、国内売上5000億円とした場合、1562億円が見込まれます。

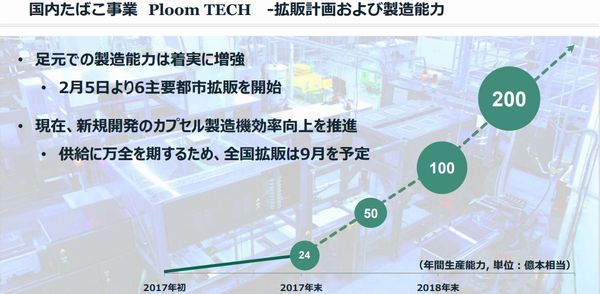

この試算にはPloom TECHなどの加熱式タバコや電子タバコは含まれません。

ですが、Ploom TECHの年間生産能力は2017年末で24億本相当で、2018年末でも100億本相当にしかならないようです。

利益率が紙巻たばこの2倍だったと仮定し、均一に増産されたと仮定して、寄与は紙巻たばこ75億本相当に留まると思います。であればPloom TECHを含む販売本数は、紙巻たばこで775億本相当であり、500億円程度の売上(販売価格も紙巻たばこと2倍とした場合;吸わないので実勢価格がどうなのかよくわからない)、300億円程度の利益改善が見込まれます。

仮定に仮定を重ねていますが、前期比-15~20%の販売本数減、Ploom TECHが2018年末で100億本相当の生産能力があったとして、売上5500億円、営業利益1800-1900億程度だと思います。

では2018年経営計画ではどうなっているかというと、

閣内たばこ事業 売上6080億円、営業利益1860億円

という見込みであり、まあまあいい線いってるのではないでしょうか。

続いて海外事業を見ていきます。

売上は国内のざっくり2倍、利益は1.5倍といったところです。

事業内容としては海外部分の方が重要なのですが、こちらは関連する国数が多く、M&Aを相次いで行っており、収益影響が読みにくいです。

2018年見込みは

売上13200億円、営業利益3960億円

とそれぞれ前期比+6.7%、+9.3%と成長を予想しています。

2000億規模の買収を繰り返しているので、まあこれくらいは成長してもらわないと困りますよ。

計算のしようがないので、JT発表を信じるほかないのですが、私のスタンスとして、たばこ事業は寡占で、参入障壁が大きいために容易には潰れないと思っています。特に途上国でのたばこ需要は伸びていますし、中東アジアの成長が取り込めている間は問題ないのでしょう。

たばこの強みは良くも悪くも税金が絡むことで、国から見て潰すと損になるので潰しにくい。かつ税金の引き上げを口実に価格を吊り上げやすいという価格の弾性力もあります。

たばこの需要が消滅するときにはJTの存在価値はなくなると思いますが、日本ですら2017年に1500億本もの需要のあるものがそう簡単になくなるは思えません。途上国において加熱式タバコなどへの急速な転換が起こる可能性はあっても、たばこそのものの需要が消え去るとは思えません。

電子タバコ、加熱式タバコといった新業態でどの程度のシェアをJTが取ることができるのか。注目です。ダメそうなら素直にPMやMO, BTIへ移るだけです。

今の株価3000円は安いと思います。総資産の5~10%程度はJTを持ってもいいかもしれない。(でもキャッシュがないのですぐには買えないし、いきなり10%までは買わないだろうなぁ)

コメント