銘柄検討その6

3月決算、JASDAQ上場、時価総額280億のエフティグループです。

LED照明をはじめとした環境関連事業から、ビジネスホン・OA機器・サーバー・UTM、法人 携帯などの情報通信サービス事業、光ファイバー回線提供や インターネットサービスプロバイダーを運営管理するインター ネット関連事業など、多岐にわたっており正直個別に検討するのは面倒です。

2016年12月決算

売上高 372億円、営業利益48億円、経常利益48億円、純利益29億円

営業利益率13.1%

EPS84円、DPS24円、BPS349円

ROE26.2%、ROA13.8%

自己資本比率56.6%

5月2日時点の株価784円

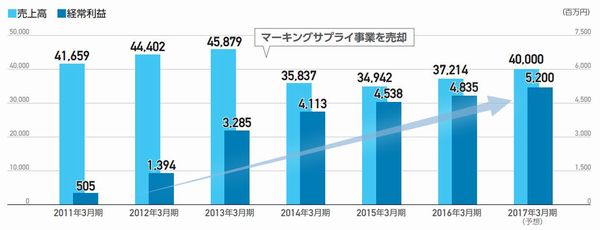

5年前との比較ですが、2011年当時ですでに売上高416億と現在より大きいのですが、震災の影響もあるものの純利2.6億と評価に値しない利益率です。

そんな中、2013年に売上高200億円純利益0.8億で利益貢献の薄いマーキングサプライ事業(プリンタのトナーなど)を売却。同年に冷媒を扱う会社を子会社化したり、2016年に太陽光発電設備のアローズを子会社化したり、2017年はドコモショップの九州店舗を売却と事業改革に勤しんでいる。

もともとM&Aが得意なようで、会社沿革を読むと毎年のように資本提携したり子会社化したりしている。一方で2013年には自身が光通信の子会社入りしている。どうも5年前とは経営の意識が変わったようで、ここ2-3年の決算には”ストック収益”という言葉が頻出するようになっている。2011年の決算では、重点施策の片隅にストック商材という表現が出てくる程度だが、2016年決算では当期の取組みの筆頭にストック収益というタイトルが付き、ストック収益計画まで立てられている。経営陣の大きな意識改革があったと判断できる。

また株主還元施策についても、2016年までは「企業価値の最大化を図り、当社の健全な財務基盤確立に必要な 内部留保を確保しつつ、安定した配当を継続的に実施することを基 本方針としております。」というありふれたものだったが、2017年第2四半期決算で配当性向30%以上とこっそり記載され、第3四半期決算では”配当性向50%を目途に”と配当方針の変更を明言し、年間34円へと増配した。

加えて、2015年9月に20万株4.3億円(株式3分割前)、2016年3月に40万株2.6億円(分割後)、2016年7月には75万株6億円、2016年12月には72万株5.6億円の自社株買いを行っている。以前には見られない行動で、ストックビジネスによる安定的なキャッシュフローの確保と株主還元を明確にしている。

さて、最後に問題となるのは今期の決算だ。

2016年11月に一度業績を下方修正している。営業利益を52億から49億へ3億下方修正した。修正理由は、OA機器の販売不振によるコミッションの低下と新規開拓による利益率の低下、199名の新入社員による生産性の低下とのことだ。第3四半期以降は計画通り推移できるとこの時は発表しているが、第3四半期の営業利益は28億で第2四半期の18億から10億しか稼げていない。前期の第4四半期は13億ほどの営業利益があり、前期と同程度だとすると通期の営業利益は41億どまりで、8億ほど下方修正となる公算が高い。今期に子会社化したアローズは前期実績で営業利益6千万程度しかなく、改善効果は乏しいだろう。ざっくり20%マイナスとすると予想EPS81円は65円程度へと低下するが、34円配当なら配当性向50%でほぼぴたりともいえる。この会社の中期計画は大風呂敷なのでかなり割り引いて評価する必要があるし、ストックを謳う光コラボの回線数も計画より鈍っているようなので成長性も控えめに見る必要がある。

ということでさすがに第3四半期に公表したばかりの34円配当からの減配はないだろう。しかし、来週5月10日に発表される2017年3月期の通期決算は会社予想に未達で終わる公算が高い。決算の発表を待って下落があれば買ってもいいかな。今の時点で配当率が4.3%もあるので、配当維持するだけで決算の内容によらず上がる可能性も無きにしも非ず。800円以下ならいつ買っても良さそうではあるが、打診買いするほど余剰キャッシュもないのがつらいところ。

コメント